10. 서비스 정책서와 요구 사항 정의서 (PRD)

1. 정책서란 무엇인가?

- 정책: 서비스를 관리하는 원칙이나 규율 (하나의 정책에 따라, 해당 기능이 세분화)

Ex) 온라인 게임상, 각 캐릭터별 기능 특성화

- 정책서: 서비스를 관장하는 용어와 운영정책과 원칙을 정의한 산출물

- 서비스 정책을 위한 고려대상

1) 인프라: 서비스를 운영하기 위한 기본적인 시스템과 설비

2) 생태계: 서비스가 운영되는 환경과 그에 따른 영향

3) 법적 이슈: 서비스 운영에 따른 법률적 측면

4) 철학: 서비스의 기본적인 가치와 원칙

5) 인지과학: 사용자의 인식과 행동에 대한 이해

6) 개발: 서비스를 구현하기 위한 기술적 측면

7) 디자인: 서비스의 사용자 경험과 인터페이스 디자인

8) 역사: 서비스의 변천사와 그에 따른 사용자의 반응

2. 문화, 역사, 인프라가 서비스 기획에 영향을 끼치는 이유

1) WiFi Master App 서비스

- 성과: Google Play에서 6개월 동안 베트남에서 가장 많이 다운로드된 무료 도구 앱

- 기능: 특정 지역(동남아, 중국 등) 방문 시, 해당 장소의 WiFi 비밀번호 자동 풀어짐

- 데이터 누적: 여러 유저들이 해당 장소의 비밀번호를 작성하여 데이터가 누적됨

- 한국의 인터넷 환경: 3G, LTE, 5G 등 인터넷 망이 잘 설치되어 있음

- 타지역의 인터넷 환경: E(Edge), O(Zero) 등 인터넷 접속 상태가 불안정

2) 통신 인프라 발전과 영상 스트리밍 시장 성장

- 기술 발전: 4G망의 보급과 유튜브 앱의 발전

- 시장 반응: 유튜브 앱 사용시간 상승, 넷플릭스와 같은 OTT 서비스 흥행

- 망 사용료 문제: 넷플릭스와 통신사 간의 인터넷 망 사용료 부담

- 법적 대응: '전기통신사업법 시행령 개정안' 제정(2020년 말)

- 입장 차이: 넷플릭스의 이중 청구 불만과 시행령 입장의 차이

- 적용 기준: 하루 평균 이용자수 100만명 이상, 국내 총 트래픽의 1%이상 시 적용

3) 중국의 QR코드 발전

- 활용 분야: 결제, 음식 주문, 비즈니스 상대와 명함 교환 등 다양한 분야에서 QR코드 활용

- 결제 수단 비율: 편의점에서의 결제 수단 비율(알리페이, 위챗페이, QR코드 67% > 신용+체크카드 22% > 현금 11%)

3-1) 중국의 QR코드 성장원인

- 언어 문제: 중국의 한문 보급률 낮음, QR코드로 이미지&주문의 간편함

- 기술 환경: 카드 보급률 저조, 카드리더기 저조

- 결제 시스템: 카드 결제망은 '은련페이'(유니온페이의 독점 체제)를 통해 이루어짐, 중국 국영은행의 지분 보유

- IT 기업들의 대응: 수수료 부담을 덜기 위해, QR코드로 간편하게 결제할 수 있도록 유도

4) Azar(아자르) 서비스

- 서비스 내용: 영상 기반 데이팅 서비스, 낯선 사람과 1:1 채팅 앱

- 기술 혁신: '웹 RTC(Web real time communication)'를 세계 최초로 모바일에 구현, 서버를 거치지 않고 1:1로 빠르게 영상통화 가능

- 성과: 2019년 구글에서 4-5위 등록

- 중동에서의 성공: 현지 문화와 인프라 잘 이해, 실내에서 영상통화 선호

- 전세계적 니즈: 전 세계적으로 타 지역 사람들과 인맥 형성 니즈 충족

5) 인도 '밸런스 히어로'의 성공 사례

- 타겟 설정: 인도 라이프 스타일 적합, 인도 중상층 대상 서비스 기획

- 서비스 내용: 선불제 휴대폰 이용자를 위한 모바일 소액 충전 서비스

- 휴대폰 보급 현황: 안드로이드 핸드폰 주로 보급 (샤오미, 오포 90%, 삼성전자 20%, 아이폰 1%)

- 여타 특이점: 인도는 선불제, 한국은 후불제 선호

6) 유럽 'BlaBlaCar'의 성공 사례

- 기업 성장: 2016년 유니콘 기업으로 성장한 차량 공유 업체

- 서비스 특징: 우버, 타다는 주로 도심에서 단거리 이동, 반면 블라블라카는 도시-도시사이 등 장거리 이동

7) 11번가의 동남아 실패 사례

- 전략: 2014년, 인도네시아를 시작으로 태국, 말레이시아 진출

- 실패 원인: 주소체계의 불명확, 배달원의 신뢰성 부족으로 물건 배송 어려움

- 결과: 5년만에 완전 철수

8) 스타트업 'LAZADA'와 'Shoppee', '토코피디아'의 성공 사례

- LAZADA: GPS 시스템 개량으로 배송망 갖춤, 현금 결제 가능한 배송 시스템 도입

- Shoppee, 토코피디아: 모바일 친화적인 서비스로 후발주자에서 동남아시아 이커머스 마켓 흥행

9) 구글 인앱결제 방지법

- 법률 개정: 전 세계 최초로 인앱결제 금지법을 전기통신사업법 개정안에 통과

- 독점 문제: 구글이 '안드로이드 OS기반'으로 앱마케팅 독과점

- 한국의 대응: 오픈 플랫폼을 권리로 인정, 디지털 상거래 독점 중단

10) 결제 인프라

- VAN(Value Added Network): 포스기에 결제기 설치, 카드승인 업무 담당

(한국은 VAN사에서 모두 연결된 네트워크 망이 있기 때문에 한 번에 결제, 카드 영수증, 매입/매출관리 등 담당) ↔ 반면, 해외는 Master / VISA 카드 단말기와 가능여부 각기 다름

- PG(Payment Gateway): 온라인 결제 시스템, 최근 '아이포트'서비스가 다양한 PG를 쉽게 연동

PG(Payment Gateway) 사용자가 온라인에서 결제를 하면, PG에서 결제 - VAN사에서 승인 - 최종 카드사에서 돈 지출→ 최근 '아이포트'서비스가 다양한 PG를 쉽게 연동할 수 있는 모듈 제공

11) 단말기 인프라 (스마트폰 인프라 확산으로 관련 서비스 기획)

- 만땅 서비스: 세계 최초 배터리 공유 서비스

- 충전돼지: 언제 어디서나 충전할 수 있는 보조배터리 대여

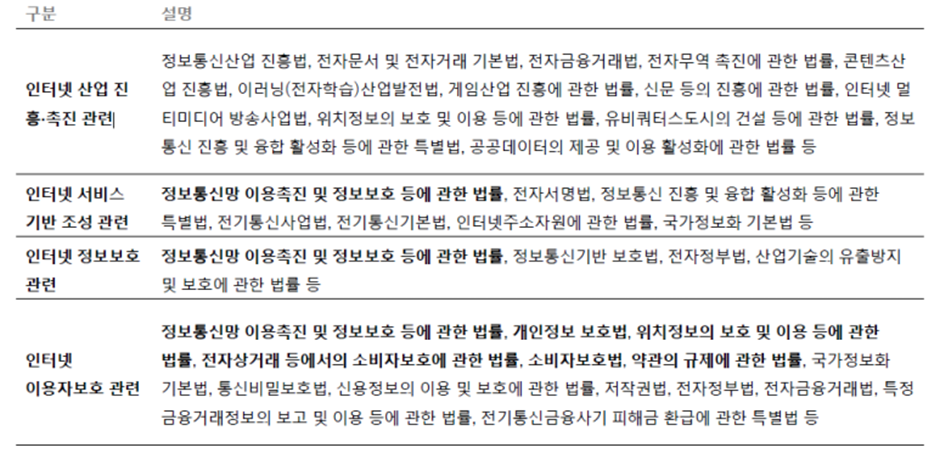

3. 정책서 작성을 위해 고려해야 하는 법률

1) 서비스 정책서 작성

- 불가항력적인 요소를 우선 고려하며 정책을 결정하고 문서로 작성,

작성된 정책 문서를 공유하며 합의를 이룰 때까지 수정 및 피드백을 반복한다.

[관련 법령] → [외부환경(생태계)] → [외부환경(경쟁사)] → [내부 환경 및 리소스] = [정책서]

2) 정책서 작성에 고려해야 하는 법률

- 관련 법령: 국내법은 대륙법 계통의 열거주의로 대다수 법에서 정하고 있기 때문에 서비스 기획 시 관련 법령을 먼저 찾아보는 것이 중요함

- 산업 생태계: 대기업이 아니고서야 산업 생태계를 단숨에 바꾸기 어렵기 때문에 산업 생태계를 살핌

- 경쟁사: 경쟁사를 살펴보며 Pain point 를 분석하고, 관련 법령 및 타사 정책을 살피고 경쟁력 등을 확보

- 내부 환경 및 리소스: 개발, 디자인 리소스 등을 고려

3) 법령 및 직업윤리 교육의 필요성

- 이유: 서비스 기획이 법의 테두리 안에서 현행법을 준수하며 수많은 정책을 만들고, 가치 판단을 해야 하는 과정의 연속이기 때문

4) 성문법과 불문법

- 성문법: 국제법, 헌법, 법률, 명령/규칙, 자치법규

- 불문법: 관습법, 판례법, 조리

5) 성문법의 적용 (=성문법, 열거법)

- 독일, 프랑스, 일본, 한국 등 대륙법적용 국가

- 한국은 일제시대 이후, 광복이 되면서 법 제정 필요 → 일본 '성문법'에 대한 영향 받음

- 대륙법은 '법에 열거되어 있는 것을 기반으로 판단 → 기존 열거된 내용을 해석하는 방향에 따라 상이

- 나라에서 지은 죄는 교화되다(죄를 할인해서 형량 부여)

- 입법기관의 국회에서 우리나라 실정에 맞게 법을 수정하고 제정하는 일을 이행

6) 불문법의 적용

- 영국, 미국 등 영미법(=불문법)(=규제 샌드박스) 적용 국가

- 원칙적으로는 법문을 작성해 놓지 않은 '불문법' → 판례 바탕으로 판단, 배심원제도 활용

- 형량이 모두 합쳐져서 형량 부여

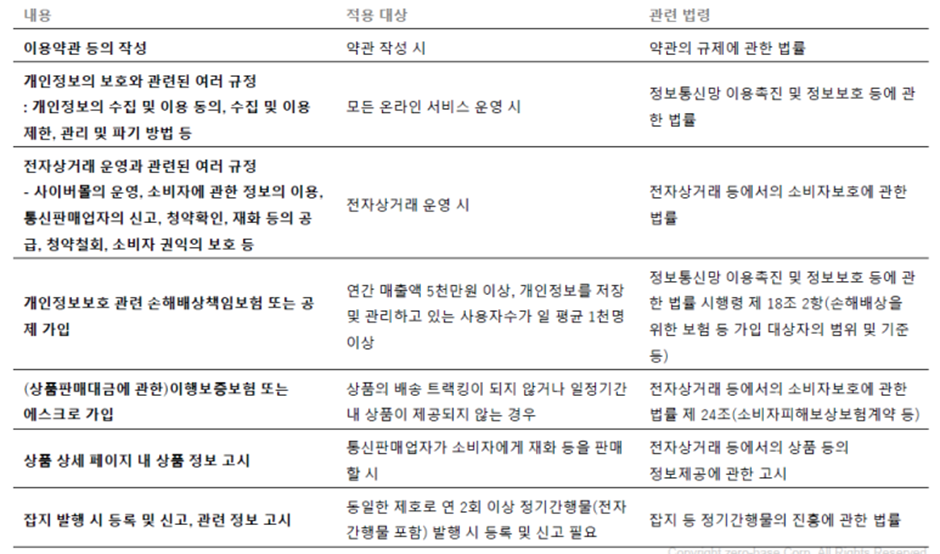

4. 커머스 서비스를 기획하기 위한 기본, 전자상거래법

1) 전자상거래법

- 소비자보호: 전자상거래에서 소비자를 보호하는 법률

- 서비스 규정 준수: 서비스 제공자가 법률에 따라 소비자 보호를 위해 준수해야 하는 사항

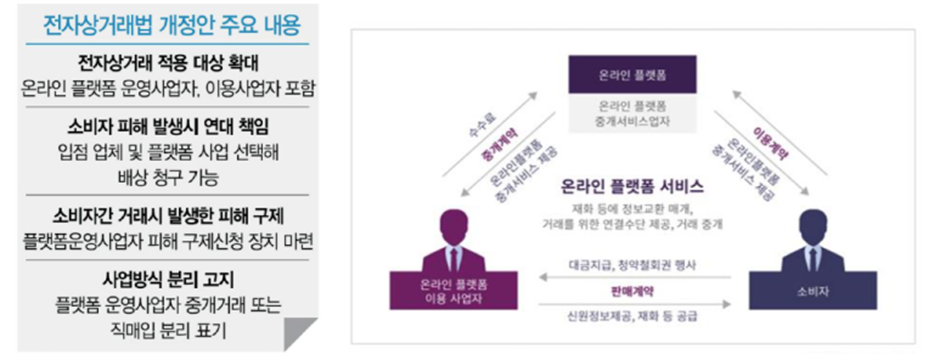

2) 전자상거래법 개정안

- 개정 대상: 판매자뿐만 아니라 중고거래를 중계하는 사업자도 법률의 적용 대상이 됨

- 개정 내용: 중계자에 대한 법률적 규제 강화

3) 사망여우의 문제점 및 대응 방안

- 비판 콘텐츠: 1년 이상 지속적인 비판 콘텐츠로 인한 온라인 여론 악화

- 신뢰도 저하: 사실 여부와 관계 없이 신뢰도가 저하되고, 이로 인한 직간접적 영향 발생

- 대응 방안: 시스템 점검을 통한 문제점 개선 필요

4) 크라우드 펀딩 1위 업체 '와디즈'의 장단점 및 대응 방안

4-1) 장점

- 아이디어: 아이디어와 기술력이 뛰어남

- 문제 해결: 금전적 문제나 마케팅 문제점을 해결해주는 서비스 제공

4-2) 단점

- 신뢰성 부족: 제품에 대한 신뢰성이 없어 크라우드 펀딩 형태로 판매하게 되는 경우 검증이 부족함

4-3) 대응 방안

- 펀딩금 직접 반환 정책: 펀딩된 금액을 직접 반환하는 정책 도입

- 심사기준 강화: 제품에 대한 심사기준을 강화하여 신뢰성 향상

- 제품 정보 공시: 제품에 대한 정보를 공시하여 소비자의 이해도 향상

- 메이커 평판지수 도입: 메이커의 평판을 점수화하여 투명성 제고

5. 데이터 3법으로 바뀌는 미래와 서비스 기획

1) 데이터 3법의 주요 내용

- 법률 개정: 개인정보 보호법, 정보통신망법, 신용정보법의 중복규제를 획기적으로 개선

- 가명정보 활용: 개인정보와 비개인정보를 구분하여, '가명정보'를 활용할 수 있게 하는 법적 기반 마련

- 마이데이터 사업: 개인이 자신의 개인정보를 직접 관리하고 활용하는 '마이데이터 사업'의 법적 근간을 제공

2) 개인정보보호법 개정안의 주요 내용

- 가명정보 도입: 개인정보의 공유와 활용을 증진하기 위해 '가명정보' 개념 도입

- 상업적 활용 가능: 가명정보를 금융분야 빅데이터 분석 등에 활용 가능하게 하는 법적 토대 제공

- 개인정보 보호위원회: 개인정보 관리감독을 개인정보 보호위원회로 일원화하여 효율성 향상

3) 신용정보법 개정안의 주요 내용

- 가명정보 활용: 가명정보를 금융분야 빅데이터 분석에 활용 가능하게 함

- 동의 없는 활용 허용: 가명정보 주체의 동의 없이도 해당 정보를 활용할 수 있도록 하는 법적 근간 마련

4) 정보통신망법 개정안의 주요 내용

- 개인정보 감독기능 이관: 온라인상 개인정보 감독기능을 개인정보보호위원회로 이관하여 통합 관리

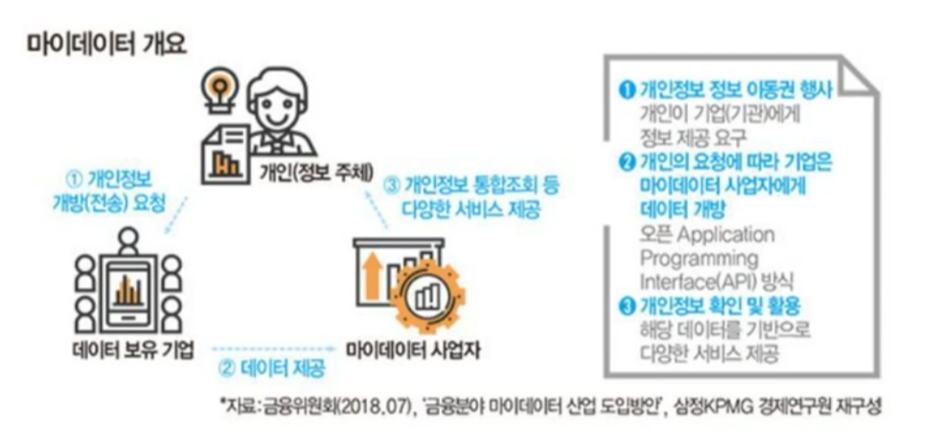

5) 마이데이터 플랫폼 사업'의 특징

- 정보이동권 행사: 개인이 자신의 정보를 다른 기업(기관)에게 제공 요구 가능

- 데이터 개방: 개인이 요구하면 기업은 마이데이터 사업자에게 데이터를 개방해야 함

- 다양한 서비스 제공: 개인의 데이터를 기반으로 다양한 서비스를 제공하게 됨

6) 중국 '핑안 보험그룹'의 전략

- 데이터 중심 사업 모델: 보험사로 출발했으나, 데이터의 중요성을 인지하여 데이터 중심의 사업 모델로 전환

- 데이터 역량 강화: 인재확보, 인프라 구축, 기술개발 투자 등을 통해 세계 최정상급의 데이터 역량을 보유

7) 영국의 '마이데이터 정책'

- 정책 추진: 2011년부터 개인의 데이터 활용을 촉진하는 '마이데이터 정책'을 추진하고 있음

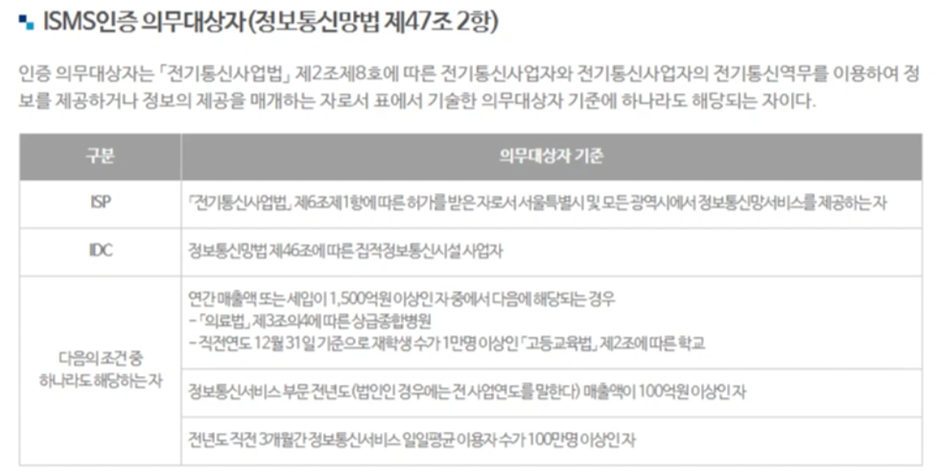

6. 큰 IT회사에서는 꼭 거쳐야 하는 관문, ISMS

1) ISMS(Information Security Management System)

- 정의: 기업이나 특정 조직에 적용하는 정보보호 관리체계 (=정보보호 경영 시스템)

- 인증: 한국인터넷진흥원(KISA)에서 인증하며, 정보보호 수준 향상 및 책임회피 가능

- 의무화: 2013년부터 민간기업 가운데 'ISMS인증 의무인증 대상자' 지정

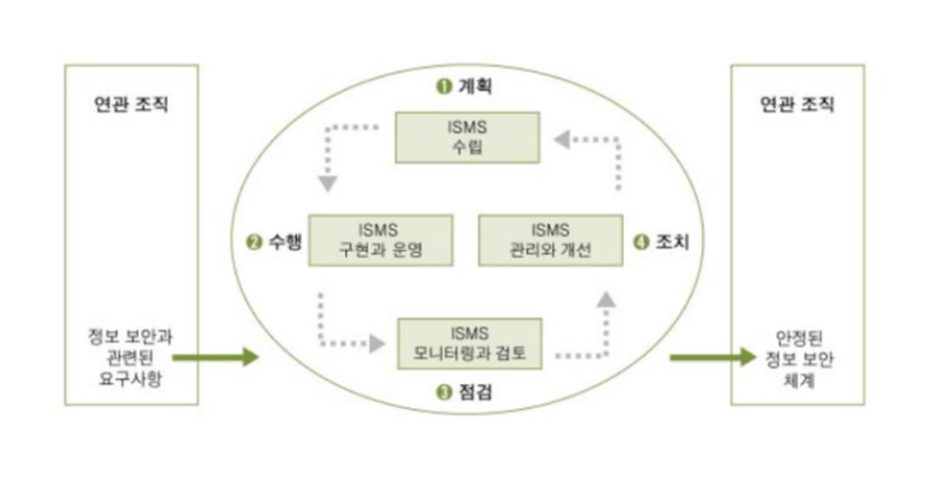

- 작업 단계: 계획 → 수행 → 모니터링과 검토 → 관리와 개선

2) ISMS-P와 ISMS

- ISMS-P: '정보보호' + '개인정보보호'를 위한 일련의 조치와 활동이 인증기준에 적합함을 인증하는 제도

- ISMS: '정보보호'를 위한 일련의 조치와 활동이 인증기준에 적합함을 인증하는 제도

3) 특금법 시행에 따른 ISMS 인증 의무화

- 가상화폐 사업자에게 ISMS 인증 의무화: 가상자산 거래소가 ISMS 인증을 받고, 금융정보 분석원에 신고해야 함

- 인증 결과: 가상자산 거래소 28곳이 ISMS인증을 받음

4) 특금법 시행령 개정안 주요내용

- 가상자산사업자의 범위 확대: 가상자산 거래업자, 보관/관리업자, 지갑서비스업자 등을 포함

- 가상자산사업자의 의무: 실명계정 개시, 고객 예치금 분리보관, 정보보호 관리체계(ISMS) 인증 획득 등

5) 예시: '헤이비트 서비스 종료 공지문'

- 서비스 종료 배경: 특금법 시행령 개정안으로 인한 국내서비스 종료

- 서비스 형태: US테더를 예치하는 <예치 서비스>, 글로벌 서비스로 진화

6) 예시: '야나두'의 ISMS 인증 획득

-과정: 정보보호 관리체계(ISMS) 인증 2회 연속 획득

- 의미: 안전하게 거래되는 것으로 인지

6. 해외의 인증 사례 PCI-DSS, DGPR

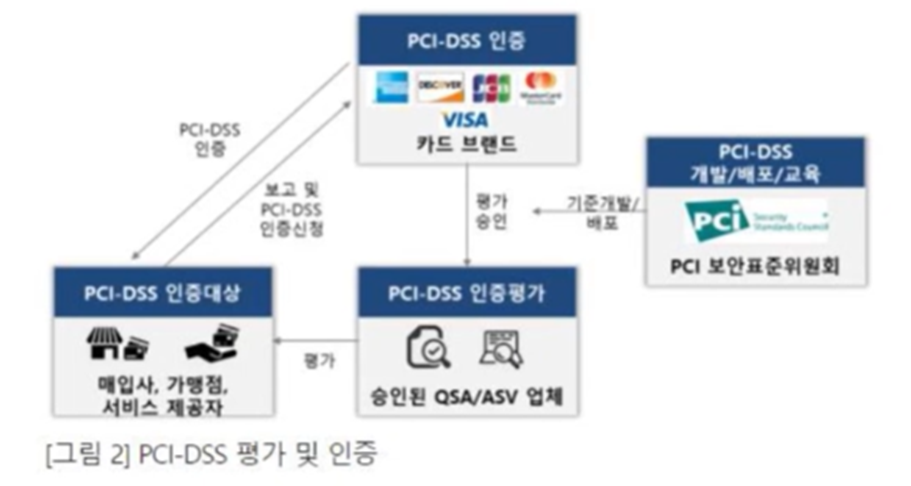

1) PCI-DSS(Payment Card Industry-Data Security Standard)

- 개념: 해외에서 통용되는 지불카드 산업 데이터 보안 표준

- 목적: 개별적으로 관리되던 안전성과 카드 데이터의 보안 강화, 국제적으로 일관된 보안 평가 기준 적용을 위해 민간 카드사가 연합해서 제정한 표준

- 개발 배경: 개인정보 중요성이 강조되어, American Express, Discover, JCB, Mastercard, Visa 다섯개 글로벌 카드사가 협력하여 만든 위원회

- 표준 수립: 데이터, 응용 프로그램, 하드웨어, 암호화라는 4가지 표준 중 데이터와 관련된 보안 표준이 PCI-DSS

- 보호 대상 데이터:

1) 카드 소유자의 데이터 (User 이름, 카드번호, 유효기간 만료일, 서비스 코드 등)

2) 민감 인증 데이터 (마그네틱, 칩의 데이터, CVC 데이터)

- 준수 대상: 가맹점, 서비스 제공자(IT 가입자), 카드 발급사, 매입사 등

2) GDPR(General Data Protection Regulation, 유럽연합의 일반 개인정보보호법)

- 개념: EU에서 디지털 단일시장에서 EU 회원국 간의 개인정보 자유로운 이용을 보장하고, 정보 주체의 개인정보보호 권리를 강화하는 법

- 시행 배경: 회원국들 간의 개인정보 관련 법제가 달라서, 기업들이 개인정보를 자유롭게 이동 & 관련 활동하는데 있어서 문제 발생 → 지침이 아닌, 반드시 따르도록 '강력한 규제'

- 개인정보처리 6대 원칙:

1) 목적 제한의 원칙

2) 적법성, 공정성, 투명성의 원칙

3) 개인정보 최소화의 원칙

4) 정확성의 원칙

5) 보관기관 제한의 원칙

6) 우결성, 기밀성의 원칙

- 대상: EU 사업장을 가지고 있는 기업, EU의 정보 주체인 거주자에게 재화/서비스를 제공하거나 그들의 행동을 모니터링하는 기업

3) 한국의 <데이터 3법>에 따른 유럽의 <GDPR> 장/단점

- 장점: '개인 데이터 3법'을 통해 한국 서비스의 신뢰성 상승

- 단점: '데이터3법'에서 '가명'이라는 보호장치 사용으로 개인정보라는 의미를 지나치게 축소

4) 기획자의 시각

- 서비스 활용 부분 고려: 우리 서비스가 어떤 부분을 어떻게 활용하는지 고려

- 인증 집중 여부: 유럽국가 진출을 위해 GDPR인증에 집중하는지 확인

- 정책 운영: 국가 간 규제 속에서, 서비스에 적합 정책을 잘 운영하는지 판단

5) <데이터3법>과 <GDPR>의 포커스 비교

- 우리나라 <데이터3법>: '개인정보 활용'에 포커스

- 유럽의 <GDPR>: '소비자 보호와 디지털 인권'에 대한 부분에 포커스

'PM(Product Manager) > 학습일지 4주차' 카테고리의 다른 글

| 6 day 2024.01.28. (0) | 2024.01.28 |

|---|---|

| 5 day 2024.01.24. (2) | 2024.01.24 |

| 4 day 2024.01.24. (0) | 2024.01.24 |

| 3 day 2024.01.23. (1) | 2024.01.24 |

| 2 day 2024.01.22. (0) | 2024.01.22 |